В настоящее время финансы выступают в качестве важнейшей экономической категории, которая отражает экономические отношения при создании и использовании денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену, и было тесно связано с развитием государства и его потребностей в ресурсах.

Под финансами принято понимать совокупность всех денежных средств, находящиеся в свою очередь в распоряжении предприятия или государства. Необходимо отметить, что развитие данных товарно-денежных отношений обусловлено разделением труда, наличием различных форм собственности, организационно-правовых форм хозяйственной деятельности, экономической обособленностью её субъектов и внешнеэкономическими связями. Являясь фундаментом производственных отношений, финансы составляют некий экономический базис. Непосредственным условием функционирования финансов выступает наличие денег, в то время как причиной их возникновения служит потребность субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность. Финансы позволяют приспособить пропорции производства к нуждам потребления, тем самым обеспечивая удовлетворение постоянно меняющихся воспроизводственных потребностей. Вследствие этого подвергаются изменению состав и структура денежных фондов, создаваемых в распоряжении субъектов хозяйствования.

С научной точки зрения финансы ассоциируются с теми процессами, которые проявляются в разнообразных формах и обязательно сопровождаются наличным и безналичным движением денежных средств. Будь то распределение прибыли и формирование фондов внутрихозяйственного назначения на предприятиях, или перечисление налоговых платежей в доходы государственного бюджета, или внесение средств во внебюджетные или благотворительные фонды - все эти финансовые операции подразумевают движение денежных средств. Подобного рода финансовые процессы подразумевают наличие общественных отношений, лежащих в основе финансовых операций. По своему характеру эти отношения - производственные, постольку поскольку возникают именно в общественном производстве.

Немаловажной составляющей финансов является экономическая категория, выражающаяся через распределительный характер финансовых отношений. Сущность финансов в первую очередь выражается в распределительной функции. С помощью данной функции происходит обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами. Объектом действия распределительной функции финансов выступают стоимость валового общественного продукта (в её денежной форме), а также часть национального богатства (принявшая денежную форму). Субъектами же в действии распределительной функции выступают юридические и физические лица (государство, предприятия, объединения, организации, учреждения, граждане), являющиеся участниками воспроизводственного процесса, в распоряжении которых формируются фонды целевого назначения.

Формирование финансовых ресурсов обуславливает отличительный и значимый характер финансовых отношений. В разрезе всей истории человечества такого рода признак был общим для каждой из экономических формаций, вне зависимости от места функционирования финансовых отношений. В то время как формы и методы образования финансовых ресурсов преобразовывались согласно изменениям социальной природы общества.

Исходя из концептуального положения об объективной необходимости категорий «финансы» и «финансовая деятельность» в обществе, где действуют товарно-денежные отношения, автор оценивает их в качестве безусловных предпосылок возникновения и осуществления особого вида человеческой деятельности: действий государства, административно-территориальных образований, хозяйствующих субъектов, направленных на создание, распределение и использование различных фондов денежных средств.

По вопросу происхождения термина «финансы» существуют различные точки зрения. Одни авторы утверждают, что этот термин возник в XIII – XV вв. в торговых городах Италии, а в дальнейшем получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством. Другие авторы утверждают, что это понятие было введено в обиход французским ученым Ж. Боденом, который в 1755 г. издал работу «Шесть книг о республике».

Возникновение государства предполагает, кроме всего прочего, установление определенных взаимоотношений по распределению и перераспределению создаваемых экономических благ между государством в лице верховной власти и остальными субъектами воспроизводственных отношений. Собственно, эти отношения и определялись понятием «финансы».

В обществах с преобладанием натуральных отношений распределительные процессы носили, прежде всего, характер натуральных налогов и различного рода личных повинностей. Развитие товарно-денежных отношений привело к изменению формы распределительных отношений, - они стали носить преимущественно денежный характер. Однако суть этих отношений принципиально не меняется.

В то же время любые распределительные процессы создаваемых экономических благ в обществе отождествлять с финансами вряд ли правомерно. Собственно понятие «финансы» в современном его представлении можно отнести к этапу обособления государственной казны, возникновению государственного бюджета.

Необходимо отметить, что мнение о финансах, сущности финансовых отношений видоизменялось. Трансформация взглядов на экономическую категорию финансов с конца XVII до конца XX вв. достаточно емко и компактно дана в работе С. Витте. Он пишет: «… с конца XVII века… под словом «финансы»… стали понимать всю совокупность государственного имущества и вообще состояние всего государственного хозяйства. В смысле всей совокупности материальных средств, имеющихся в распоряжении государства – его доходов, расходов и долгов, - понимается это слово и теперь. Таким образом, точнее науку о финансах можно определить как науку о способах наилучшего удовлетворения материальных потребностей государства».

На основании вышеизложенного можно прийти к выводу о том, что изначально понятие «финансы» рассматривалось только в плоскости формирования, а в дальнейшем и использования денежных фондов для удовлетворения государственных нужд. Позднее эта экономическая категория получила название «публичные финансы», которые в настоящее время включают в себя государственные и местные финансы (финансы органов местного самоуправления).

Худяков А.И. рассматривая категорию «финансы» в их материальном значении и в соотношении с понятием «деньги» выделяет три значения этой категории.

В широком значении понятие «финансы» выступает в качестве синонима понятию «деньги». Собственно говоря, в бытовом обиходе мы так и воспринимаем это слово: говорим «финансы» - подразумеваем «деньги». Например, когда человек говорит, что «у него с финансами туговато», то любому ясно – этот человек испытывает денежные затруднения. Некоторые экономисты также придерживаются такого понимания. Поэтому можно встретить высказывание, согласно которому финансы подразделяются на финансы граждан, финансы юридических лиц, финансы государственно-территориальных образований и финансы государства в целом, т. е. охватывается вся денежная масса, оборачивающаяся в стране.

Однако существование такой категории, как «финансовое право», безусловно, производной от понятия «финансы», ставит под сомнение такое их отождествление с деньгами. Действительно, если бы понятия «финансы» и «деньги» были бы просто синонимами, то финансовое право мы в полном соответствии законами грамматики могли бы именовать «денежным правом». Но такое переиначивание названия даже на уровне речевой интуиции воспринимается как нечто режущее слух и не соответствующее истинному положению дел. Скажем, с деньгами имеет дело гражданское право, регулируя товарно-денежные отношения, трудовое право, при регулировании заработной платы, право социального обеспечения, при решении вопросов с пенсиями, и т. д. И разумеется все это не «денежное» и тем более не финансовое право. Поэтому, что совершенно очевидно, сам термин «финансы» несет в себе еще некое специальное знамение, отличающее его от понятия «деньги».

Таким образом, далеко не все денежные отношения могут быть признаны финансовыми (даже при признании существования таких финансов, как частные финансы). Ими не будут отношения, возникающие в таких сферах общественного воспроизводства, как обмен и потребление. К их числу относятся отношения, опосредующие акты Д - Т и Т - Д, т. е. отношения купли-продажи, которые возникают между предприятиями и организациями, причем независимо от формы их собственности.

В силу этого существует узкое значение понятия «финансы», которым охватываются денежные средства государства и юридических лиц. В дореволюционной финансово-правовой литературе их называли «денежные средства публичных союзов».

Здесь отнесение денежных отношений к разряду финансовых основано на использовании двух критериев: а) субъекты денежных операций - государство и юридические лица; б) сфера проявления - стадия распределения.

Поскольку юридические лица могут быть как государственными, так и негосударственными, а денежные фонды - соответственно частными и государственными, возникло деление финансов на частные и государственные.

Категория «частные финансы» сопряжена с деньгами, имеющими частную форму собственности, категория «государственные финансы» - с деньгами, находящимися в государственной собственности.

Наконец, в специальном значении под финансами (в материальном значении) понимаются лишь государственные деньги, сосредоточенные в процессе распределения совокупного общественного продукта в фондах денежных средств.

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену, и было тесно связано с развитием государства и его потребностей в ресурсах.

Финансы - это совокупность всех денежных средств, находящихся в распоряжении предприятия или государства, а также система их формирования, распределения, контролирования и использования. Существование финансов связано с товарно-денежными отношениями, развитие которых обусловлено общественным разделением труда, наличием различных форм собственности, организационно-правовых форм хозяйственной деятельности, экономической обособленностью ее субъектов, внешнеэкономическими связями.

Будучи частью производственных отношений, финансы относятся к экономическому базису; их обусловленность стоимостным распределением подчёркивает исторически преходящий характер финансов.

Условием функционирования финансов является наличие денег, а причиной появления финансов служит потребность субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность.

Финансы незаменимы потому, что позволяют приспособить пропорции производства к нуждам потребления, обеспечивая в сфере хозяйствования удовлетворение постоянно меняющихся воспроизводственных потребностей. Это происходит с помощью формирования денежных фондов целевого назначения. Развитие общественных потребностей приводит к изменению состава и структуры денежных (финансовых) фондов, создаваемых в распоряжении субъектов хозяйствования.

Своеобразие отношений, составляющих содержание финансов как экономической категории, заключается в том, что они всегда имеют денежную форму выражения. Денежный характер финансовых отношений - важный признак финансов. Деньги являются обязательным условием существования финансов. Нет денег - не может быть и финансов, ибо финансы есть общественная форма, обусловленная существованием первых.

Важным признаком финансов как экономической категории является распределительный характер финансовых отношений. Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие её элементы и, происходит образование различных форм денежных доходов и накоплений.

Сущность финансов как особой сферы распределительных отношений проявляется, прежде всего, с помощью распределительной функции. Именно через эту функцию реализуется общественное назначение финансов - обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами, используемыми в форме денежных фондов специального целевого назначения. Объектами действия распределительной функции финансов выступают стоимость валового общественного продукта (в ее денежной форме), а также часть национального богатства (принявшая денежную форму).

Субъектами при финансовом методе распределения выступают юридические и физические лица (государство, предприятия, объединения, организации, учреждения, граждане), являющиеся участниками воспроизводственного процесса, в распоряжении которых формируются фонды целевого назначения.

Значимым специфическим признаком финансов, отличающим их от других распределительных категорий, является то, что финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов. Это признак является общим для финансовых отношений любых общественно-экономических формаций, где бы они ни функционировали. При этом формы и методы, с помощью которых образуются и используются финансовые ресурсы, менялись в зависимости от изменений социальной природы общества.

С помощью финансов распределительный процесс протекает во всех сферах общественной жизни - в материальном производстве, в сферах обращения и потребления. Финансовому распределению присуща многоступенчатость, порождающая разные виды распределения- внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное.

Финансы, связанные с движением стоимости общественного продукта, выраженной в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Движение финансовых ресурсов, происходящее, как в фондовой, так и в не фондовых формах, составляет основу контрольной функции финансов.

Поскольку финансы "пронизывают" все общественное производство, все его сферы и подразделения, все уровни хозяйствования, они выступают универсальным орудием контроля со стороны общества за производством, распределением и обращением совокупного общественного продукта. Благодаря контрольной функции финансов, общество знает о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они ими используются и т. д.

Распределительная и контрольная функции - это две стороны одного и того же экономического процесса. Только в их единстве и тесном взаимодействии финансы могут проявить себя в качестве категории стоимостного распределения. Инструментом реализации контрольной функции финансов выступает финансовая информация. Она заключена в финансовых показателях, имеющихся в бухгалтерской, статистической и оперативной отчетности. Финансовые показатели позволяют увидеть различные стороны работы предприятий и оценить результаты хозяйственной деятельности. На их основе принимаются меры, направленные на устранение выявленных негативных моментов.

Таким образом, можно сказать, что без финансов невозможно обеспечить индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности.

Финансы как совокупность денежных средств государства начали делиться на определенные фонды.

Денежный фонд – это относительно обособленная часть денежных средств, которая предназначена для определенных целей и имеет относительную самостоятельность функционирования.

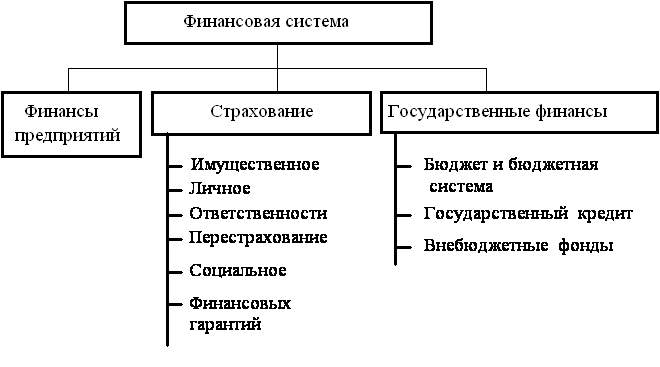

Финансовая система в материальном смысле представляет собой совокупность денежных фондов.

Каждый фонд в экономическом смысле опосредован финансово-экономическим институтом, представляющим собой совокупность отношений по формированию распределению и организации использования денежного фонда.

Финансовая система – это совокупность определенных финансово-экономических институтов.

Финансовая система включает в себя такие институты: 1)бюджетная система 2) внебюджетные централизованные и децентрализованные целевые фонды, 3)финансы предприятий, организаций, отраслей народного хозяйства, 4)имущественное и личное страхование, 5)кредит (государственный и банковский).

В основе формирования финансовой системы лежит деление финансов на государственные и частные. Но необходимо различать финансовую систему страны в целом и финансовую систему собственно государства.

Частные финансы включают в себя следующее: 1)финансы организаций (коммерческих и некоммерческих), 2)финансы страховых организаций, 3)финансы банков, 4)финансы негосударственных специальных фондов (негосударственные пенсионные фонды, например).

Государственные финансы включают в себя следующие финансово-экономические институты: 1)бюджетная система, 2)внебюджетные целевые фонды, 3) финансы государственного страхования, 4)финансы государственных банков, 5)финансы государственных предприятий и учреждений, а также центров хозяйственных систем (органов государственного управления).

Финансовая система как совокупность государственных органов и учреждений – это взаимосвязь финансовых органов и кредитных учреждений, осуществляющих непосредственную финансовую деятельность государства.

Министерство финансов РК стоит во главе системы финансовых органов и является органом исполнительной власти, который обеспечивает проведение единой финансовой, бюджетной, налоговой и валютной политики в РК.

Систему кредитных учреждений возглавляет центральный банк РК, который осуществляет руководство в области кредита. На сегодняшний лень центральным банком РК признан Национальный банк РК.